Quando o consumidor deixa de movimentar a conta corrente

por seis meses, o banco pode optar por encerrá-la, mas se mantiver o conta

aberta, a instituição financeira não poderá mais cobrar tarifas.

A cobrança de tarifa pela manutenção de conta

corrente só se justifica com efetiva utilização da conta pelo cliente, onde haja contraprestação de serviços pelo Banco, se assim não for, haverá enriquecimento ilícito por parte da instituição financeira.

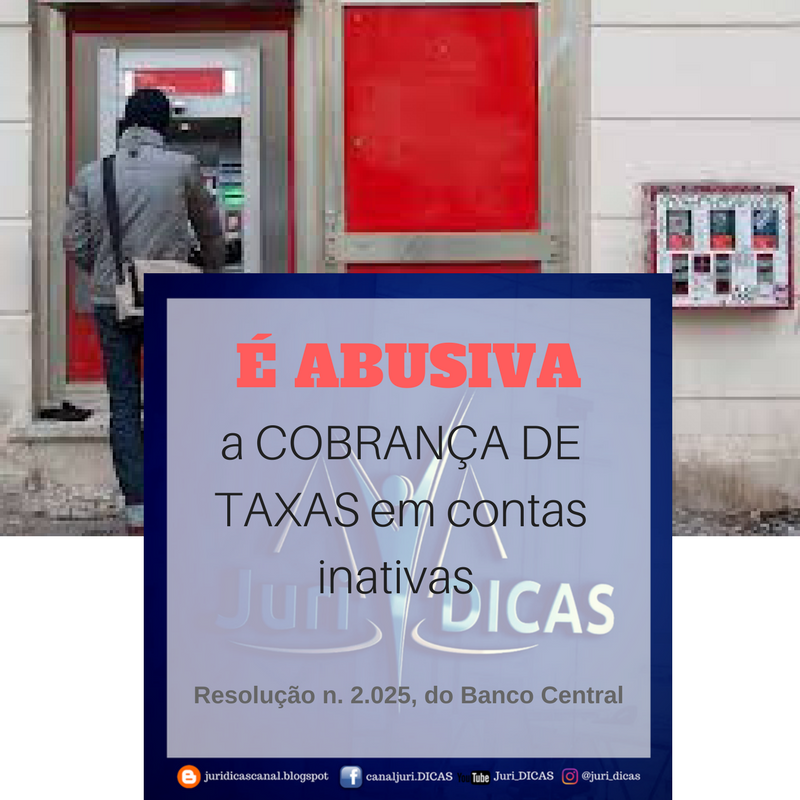

A Resolução n. 2.025, de 24 de novembro de 1993, do Banco Central, dispõe em seu art. 2º:

“Art. 2º - A ficha-proposta relativa a conta de depósitos à vista

deverá conter, ainda, cláusulas tratando, entre outros, dos seguintes

assuntos:

III - cobrança de tarifa, expressamente definida, por conta inativa;(...)

Parágrafo único. Considera-se conta inativa, para os fins

previstos no inciso III deste artigo, a conta não movimentada por mais

de 6 (seis) meses.”

De acordo com a essa Resolução, os bancos devem

considerar a conta corrente como inativa após seis meses sem qualquer

movimentação de seu titular. A continuidade dos lançamentos faz com que

haja o aumento considerável do débito do cliente e se torna abusiva.

Se considerarmos os inúmeros casos que

se encontram nessa situação, pode-se concluir que os bancos que não providenciam a notificação do

cliente sobre a inatividade da conta, para o seu posterior encerramento, atuam

de forma displicente, contribuindo diretamente para a inscrição do

nome do titular em órgãos de proteção ao crédito.

Há casos ainda mais graves, onde o titular falece, é comunicado o óbito, mas a instituição financeira continua debitando valores mensais da conta e, por vezes, se utiliza de valores aplicados em poupança. Por vezes, o herdeiros são surpreendidos com o desaparecimento dos valores aplicados no momento de fazer o inventário. Nesses casos, os herdeiros podem, e devem, questionar a cobrança indevida.

CRISTINA

CRUZ, Advogada e Mediadora de Conflitos.

Caso tenha alguma dúvida com relação ao assunto abordado, fique à

vontade para enviar um e-mail para o canal: juridicascanal@gmail.com

LEMBRE-SE: Este post tem finalidade informativa e

não substitui uma consulta profissional. Converse com seu advogado e veja

detalhadamente tudo que é necessário para o seu caso específico.

Nenhum comentário:

Postar um comentário